財富覺醒

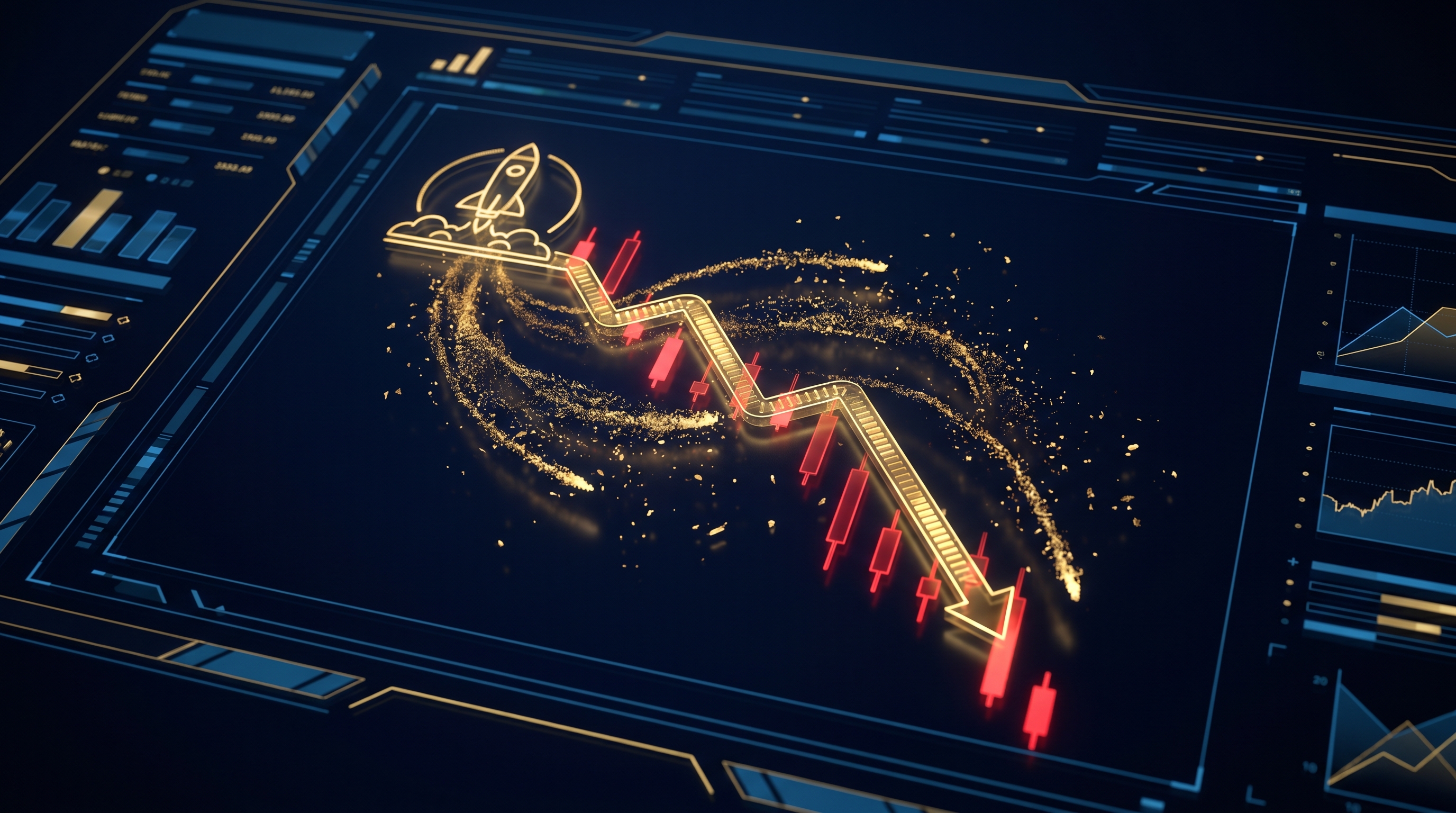

台股暴跌1057點!全球黑色星期二完整解析:從歷史新高到恐慌殺盤的24小時

2026年6月24日台股暴跌1057點,全球科技股同步崩跌。從歷史新高到黑色星期二,拆解三大暴跌元兇:聯準會鷹派轉向、AI泡沫疑慮、槓桿踩踏效應。散戶該如何應對?本文給你完整解析與策略建議。

23 篇文章 · ← 所有標籤

2026年6月24日台股暴跌1057點,全球科技股同步崩跌。從歷史新高到黑色星期二,拆解三大暴跌元兇:聯準會鷹派轉向、AI泡沫疑慮、槓桿踩踏效應。散戶該如何應對?本文給你完整解析與策略建議。

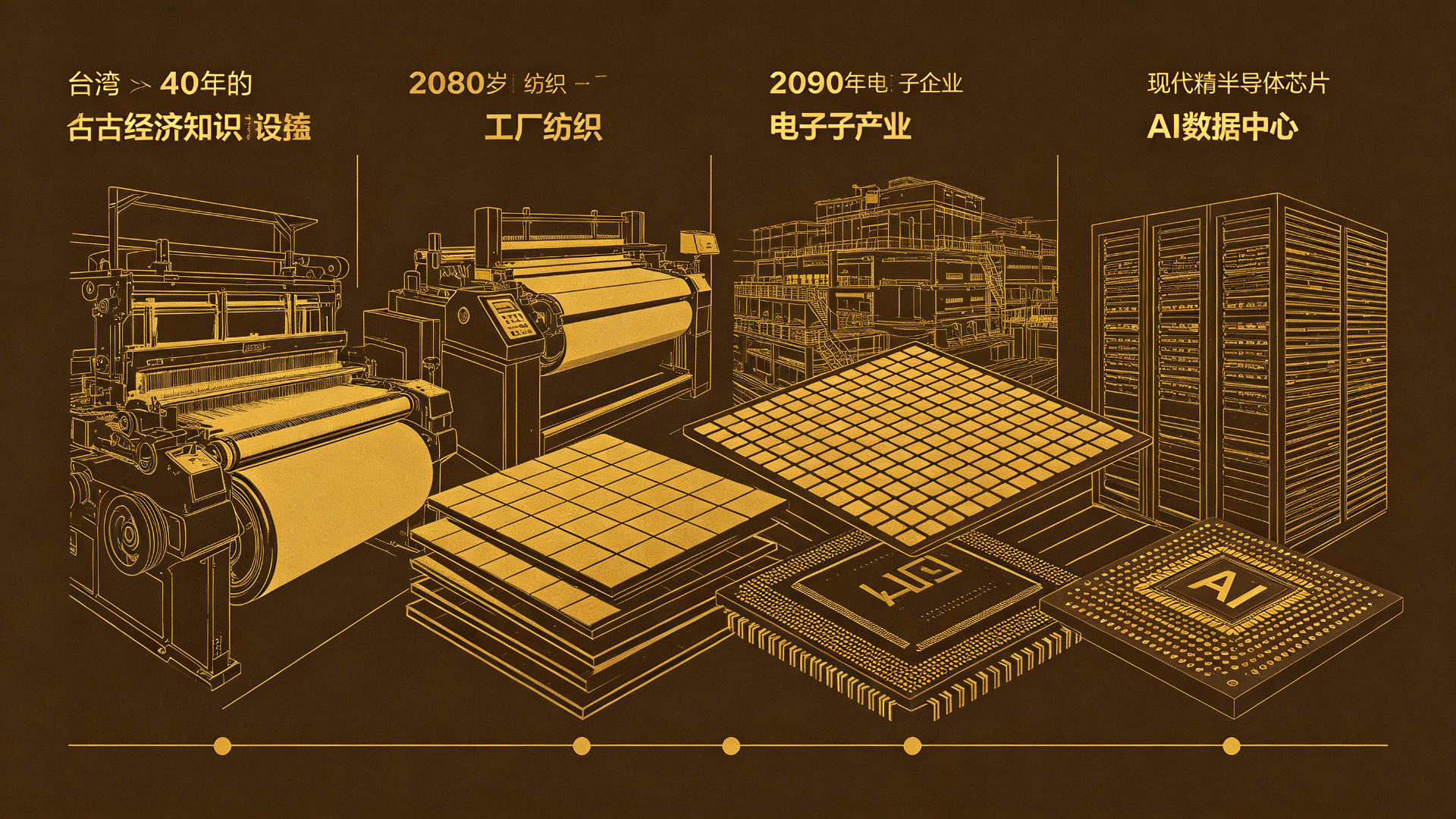

從史前南島文明到2026年的AI科技重鎮,台灣四百年的財富崛起史,是一部小島逆襲的傳奇。本文帶你回顧台灣從荷西殖民、清領日治、戰後經濟奇蹟到半導體矽盾時代的完整歷程,解析這座面積僅三萬六千平方公里的島嶼,如何成為全球科技產業的心臟。

從1985年廣場協議到2026年AI時代,台灣走過了四十年不平凡的經濟發展歷程。本文回顧這段從加工出口到半導體護國神山的財富軌跡,分析泡沫年代、科技島崛起、社會兩極化與地緣政治新挑戰,探討台灣經濟的轉型密碼與未來隱憂。

2026/6/22 SpaceX 暴跌 16.43%,連跌三日累計回撤逾 23%,單日市值蒸發約 4000 億美元。公司宣布首次發行至少 200 億美元投資級債券,文件同步披露持有約 1008 億美元現金。為什麼有千億現金還要發債?AI 板塊每賺 1 美元燒 2 美元、Oppenheimer 預測 2031 年淨債務將增 4000 億,債務融資成主要資金來源。對台灣投資人最重要的 4 條操作思路。

砸兩百萬裝潢新家,背後卻是信貸與房貸的雙重絞殺。看似住進千萬豪宅,實則淪為銀行的還債奴隸。本文拆解信貸裝潢的隱形破產路徑,從資產與負債的根本定義、裝潢的貶值真相,到富人堅持的輕裝修重軟裝策略,幫你避開中產階級最致命的財務黑洞,守住真正的流動性資產。

散戶最愛的正2、反1基金,根本不是財富翻倍的捷徑,而是華爾街精心設計的數學陷阱。每日結算機制會在每一次震盪中悄悄削掉你的本金,市場原地踏步半年,淨值就蒸發三成。本文用簡單數學模型拆解波動率耗損的真相,並對比富人的低成本借貸槓桿與窮人迷信的衍生商品槓桿,告訴你真正的財富累積只能靠時間與優質資產的複利。

你每天存錢,銀行卻把你的錢低利率借給富人;你以為的「穩當存錢」其實正被通貨膨脹慢慢吞噬。這篇拆解富人的借貸底層邏輯、好債與壞債的本質差別、物價通膨如何吃掉你十年存款的購買力,以及一般上班族如何用4步驟安全踏出槓桿第一步。看懂這套規則,你才能在這個印鈔機不停的時代,把別人的錢變成你的士兵。

你是不是也幻想過把興趣當工作,過上夢想中的自由人生?本文殘酷拆解熱情變現背後的生存者偏差陷阱,揭露富人思維與窮人追夢的本質差距。透過餐飲、攝影、電競三大血淚實例,告訴你為何90%把興趣當工作的人最終兩頭落空。並提出B2B枯燥產業才是隱形富豪溫床的顛覆觀點,帶你建立工作與生活嚴格切割的頂級財富防禦系統,停止繳交昂貴的夢想稅。

為什麼通訊錄上千個好友,真正出事卻找不到半個人?本文拆解窮人一年繳交超過五萬塊台幣的隱形人脈稅,分析三種掏空你錢包的虛假朋友類型。帶你看懂富人為何越來越孤僻,把省下來的交際費轉化為年化複利的真實資產,重新掌握財富主導權。

每天通勤兩小時省下的八千塊房租,正在悄悄摧毀你的階級翻身之路。本篇拆解三層通勤陷阱:時薪不到一百六十元的隱性剝削、意志力被通勤榨乾的自我耗損效應、以及所謂「通勤讀書」其實是自欺欺人的學習幻覺。看懂富人砸錢買市中心的地理套利邏輯,從明天起重新定義時間的真實價值,逆轉人生階級。

為什麼你總在最高點才感覺要漲?根據 Dalbar 報告,散戶過去 30 年實際年化報酬只有 3.98%,與 S&P 500 的 10% 差距超過 6 個百分點。本文拆解可得性偏誤、羊群效應與媒體結構性陷阱,用 60 萬本金、20 年月投 8000 元的真實試算,揭開跟感覺走與系統化執行之間 502 萬的終值差距,並給出四條鐵律與四步行動清單。

砸千萬買房收租,毛投報率只剩2.1%,扣掉裝潢折舊、稅賦、空租與租霸風險後,實際報酬慘不忍睹。同樣四百萬本金加上月月紀律投入大盤ETF,30年複利後資產輕鬆突破數千萬。別再用舊時代的有土斯有財思維,把自己綁死在鋼筋水泥的懸崖邊上。當包租公從來不是被動收入,而是拿身家性命去賭博的危險遊戲。

你以為把錢放定存最安全?這其實是一場長達數十年的溫水煮青蛙。當你每年只拿到1.5%的利息,對抗的卻是4%以上的真實通膨時,銀行正用你的血汗錢瘋狂套利。這篇文章要拆解銀行吸血的底層邏輯、定存最致命的隱形風險,以及普通人如何從定存思維中徹底覺醒,學會把現金換成會生錢的資產。

聯準會理事沃什即將在台灣時間週四凌晨發表備受矚目的首秀演講。他的鴿派政策基因、前瞻指引措辭風格,以及對通膨與就業的最新評估,將直接影響市場對2026年利率路徑的定價。本文解析解讀央行演講的三個層次,並提供鴿派、中立、鷹派三大情境下的投資應對框架,幫助你在資訊密度最高的夜晚,做出最清醒的判斷。

你去問任何一個銀行櫃檯存款最多的人,他也常常是貸款最多的人。同樣是負債,前者把它當燃料,後者把它當枷鎖。真正拉開財富差距的不是你賺了多少,而是你怎麼看待借錢這件事。今天這篇直接顛覆你對負債的認知——不是教你怎麼還錢,而是教你有策略地欠錢。

你按下的每一筆「買入」,都對應著另一個屏幕前的人按下「賣出」。市場上能讓你賺到的錢,只可能來自三個口袋——價值創造、情緒博弈、風險補償。超過 90% 的散戶從第一步就找錯了戰場,甚至不知道自己其實是來送錢的。本文拆解三個口袋的底層邏輯,揭露高頻交易、訂單流支付與信息不對稱如何把你變成「產品」,並給出散戶真正可用的三張王牌:時間、期望值思維、倉位管理。

電視上說經濟成長率上修、股市站穩 2 萬點;但你身邊每個人都在抱怨錢難賺——這不是你的錯覺,是一場無聲的財富洗牌正在發生。臺灣的舊引擎(房地產+傳產代工)正在熄火,新引擎(半導體、AI、綠能)則像一道精準的雷射光,只照在台成清交博士與少數園區工程師身上。錢沒有消失,只是換了一個方向在高速流動;而你卡在新舊引擎的尷尬空檔裡。本文拆解這場遷移如何運作,以及三件你現在就應該動手做的事。

35 歲的阿德月薪 3.8 萬在臺北活成『生存模式』:早 7:15 擠板南線、晚 7:00 加班,全年無休,只換來五年加薪 3000 元、房價多漲 20 萬。同學會上那個被長輩說『不務正業』的小宇,卻悄悄在林口簽約買了房——靠的不是股票、不是幣圈,而是『幫奶奶弄手機』這種誰都看不上眼的服務。本文拆解從打工腦切換成生意腦的四層收入階級,看懂你每天處理的瑣事如何變成別人求之不得的解決方案。

每個月拿到手的薪水,真的是對你價值的認可嗎?還是一份經過精密計算的鎖鏈——恰好能鎖住你的現在、支付你的生活,但又不讓你有餘力去動一個更好的未來?本文拆解三個讓月薪永遠卡在五六千的底層真相,並給出三把打開鎖鏈的鑰匙:行業選擇、能力組合、下班後資產經營。

拿到 5 萬月薪那天他以為人生開始了;五年後他升上了副理、買了房、背上 30 年貸款,卻發現自己比過去更不敢換工作、更不敢生病、更不敢得罪老闆——房子從勳章變成了華麗的牢籠。當年那個被他笑『搞什麼小打小鬧』的死黨老王,五年後每月靠 YouTube 廣告分潤、ETF 股息、剪輯接案三條現金流 10-12 萬,剛從冰島極光下自拍回來。真正的差距不是薪資數字,而是『用時間換錢』和『用時間換資產』的兩條平行軌道。

你辛辛苦苦攢下的血汗錢放在銀行裡好好的,沒招誰沒惹誰,卻好像正在悄悄蒸發掉——30 年前的 1 萬塊能在小縣城買套房,今天的 1 萬塊連一坪廁所都買不到。錢上面的數字沒變,能換到的東西卻少了一大半。這不是物價漲了,是你的錢變薄了。從 100 頭豬被 2 萬塊錢追著買的故事,到銀行 10 萬變 19 萬的貨幣乘數魔術,再到 10 年後老王存錢變薄、小李借錢買房淨資產翻 5 倍的命運分叉——這篇文章像剝洋蔥一樣,帶你一層一層看清這個藏在你我身邊的巨大秘密。

32 歲的阿明只是想『多一個選擇、多一條路』,結果半年賠光 100 萬、丟了工作、背上債務。而他那位安靜的同事,只用同樣半年時間啃下一張國際證照,被獵頭主動挖角、加薪 40%。同一段時間,兩個相反的命運——差別不在聰明或努力,而在一個極度稀缺的能力:克制。

勤勞致富,是我們這代人最深的出場設定——但如果我告訴你,正是這個信念讓你從一開始就走錯了通往第一桶金的路?本文拆解六個冰冷的經濟學真相:尋租理論、冪律分布、信息不對稱、信用擴張、制度套利、路徑依賴。從 1990 年代深圳的土地神話,到亞馬遜第一年鑽的稅法漏洞,再到 2015 年股災裡被市場清算的年輕暴富者——六個真實案例告訴你:第一桶金的本質,從來不是一個關於錢的問題,而是一個關於認知的問題。