「買入」那一刻,就註定有人虧錢:散戶為何永遠是待宰的羔羊

你現在是不是正盯著手機,看著那個紅紅綠綠的數字,心臟跟著它一起上下跳?

你有沒有想過一個問題——一個能讓你後背發涼的問題。

當你的股票賬戶今天多了 1 萬塊錢,這 1 萬塊是從哪來的?

你賺到的每一塊錢,完完整整的每一塊錢,都是從另一個人的口袋裡一分一分掏出來的。那個正在虧錢的人,可能跟你用著同一款手機,在同一個時間點,也堅信自己才是更聰明的那一個。

「低買高賣」這四個字,簡單到像一句廢話,連公園下棋的大爺都會告訴你。但真相是:當你按下那個紅色「買入」鍵的瞬間,這個世界上就註定有一個人,在屏幕的另一端,幾乎在同一毫秒按下了綠色的「賣出」。

你以為你在和他交易一支股票、一個代碼?不,你是在和他對賭——賭你對未來的判斷比他更準,你掌握的信息比他更全,你的貪婪和恐懼比他控制得更好。

在這樣一個信息、資金、甚至商機都被層層碾壓的戰場上,憑什麼贏的是你?

今天我們不談那些讓你打瞌睡的理論,也別信那些「心態好就能賺錢」的雞湯。讓我帶你做一回上帝——飛到市場這個巨大賭場的上空,通過幾個真實到殘酷的故事,把這層窗戶紙徹底捅破。

市場上能賺的錢,只可能來自三個口袋

超過 90% 的人,從賣出第一步開始就找錯了口袋,甚至連自己是來送錢的都不知道。

第一個口袋叫價值創造,這是最乾淨、最踏實、也最慢的錢,慢到讓你懷疑人生。

第二個口袋叫情緒博弈,這是流動最快、也最危險的錢。它不是價值的創造,而是人性的交易。

第三個口袋叫風險補償——你願意承擔別人不敢承擔的風險,市場就付給你一筆辛苦費。

下面我們一個一個拆。

第一個口袋:價值創造——最慢,但最踏實

想像一下:你不是在炒股,而是在樓下開了一家麵館。去年靠著獨家蜜方和起早攤黑,你賺了 10 萬;今年你改良了口味、增加了外賣,生意火爆,又賺了 20 萬。這多出來的 10 萬,你是從誰的口袋裡搶來的嗎?

沒有。是你用更好的服務創造了新的價值,顧客心甘情願付錢,你賺了你應得的。

把這家麵館放大 1 萬倍,就是一家上市公司。去年賺一個億,今年賺兩個億,這多出來的一個億,就是它為社會創造的增量財富。你作為它的小老闆,就能理直氣壯地分到這口肉。

賺這種錢,你不需要認識什麼技術大神,不需要看懂那些花裡胡哨的 K 線圖,更不需要去猜明天市場是颳風還是下雨。它只取決於一件事——這家公司是不是一台真正能不斷印出利潤的機器。

舉個例子:做胰島素和減肥藥的諾和諾德。十幾年前你跟別人說你買了這家公司,別人可能會一臉同情地看著你,覺得你在買一個「老年病」概念,故事平淡無奇,毫無想像力。但這十年,它就像那個埋頭種地的農民,默默地把藥賣到了全世界。然後突然有一天,它種出了一顆金種子——減肥神藥司美格魯肽。瞬間,全世界的胖子都為之瘋狂。

它的利潤不再是攀升,而是爆炸。那些從十年前就因為看懂了「它為人類解決問題」這個樸素邏輯而拿著它股票的人,賺的錢就是公司價值膨脹的錢。這種錢拿得有多踏實?它使到你可以關掉軟件去旅遊、去釣魚,幾年後再打開,財富的雪球自己滾起來了。

它的核心是分享——你不是在和別人對賭,你是在和一家優秀的企業一起分享它成長的紅利。

但問題來了:

- 這種公司 1000 家裡能有幾個?

- 就算你找到了,它可能十年都不溫不火,你有耐心去等一個不確定的價值爆發嗎?

當你的朋友都在追逐風口——今天元宇宙、明天 AI,賺得盆滿缽滿的時候,你守著這隻慢牛,會不會覺得自己像個傻瓜?

如果給你兩個選擇:

- A:守著一隻年化 15% 但極其無聊的慢牛十年

- B:追逐可能翻倍、但也可能腰斬的風口熱點

你的第一反應是不是還是 B?人性總是偏愛捷徑。於是,絕大多數人湧向了第二個口袋。

第二個口袋:情緒博弈——快錢,也是血錢

東西還是那個東西,公司還是那家公司,但它的價格卻因為人們的貪婪和恐懼,像坐過山車一樣起伏。

「別人恐懼我貪婪,別人貪婪我恐懼」——這句話你一定聽過,你甚至把它當成了座右銘。但這裡面藏著一個最致命的陷阱:你憑什麼確定那個被當成傻瓜的「別人」不是你?

把時間拉回到 2020 年 3 月,新冠疫情像海嘯一樣席捲全球,股市崩盤跌成了加長便飯。每一天你的賬戶都在縮水,那種感覺就像被凌遲。

給你看兩組數據:

- 第一組:就在那最恐慌的兩週裡,一家叫城堡(Citadel)的對沖基金逆勢瘋狂買入航空股、酒店股、郵輪股——這些可都是當時所有人眼裡的「破產概念」。

- 第二組:同樣是那兩週,全球散戶創紀錄地淨賣出了這些股票。他們賣出的理由簡單又統一:「世界要完蛋了,這些公司肯定會倒閉。」

三個月後發生了什麼?隨著各國央行放水,這些被散戶視為垃圾的股票暴力反彈了 60%、70% 甚至更多。

你看,這就是一次教科書級別的抄底。機構用真金白銀貪婪地吃下的,恰恰是無數個像你我這樣的普通人在極度恐懼中親手割下的血淋淋的籌碼。

在這個口袋裡賺錢,本質是什麼?是博弈——和市場上絕大多數人的人性弱點做對手盤。你的對手不是什麼神秘的莊家,就是你隔壁的鄰居、你朋友圈裡的朋友、是千千萬萬個被情緒左右的烏合之眾。

- 你以為你在股價暴跌時「撿便宜」?實際上你的大腦杏仁核正在瘋狂分泌皮質醇,你的身體本能在大喊「快跑,危險」——你只是那個因為扛不住恐懼,正在廉價割肉的人。

- 你以為你在股價暴漲時「追漲」?實際上你的多巴胺正在讓你上頭,你害怕錯過一個億(Fear of Missing Out)——你只是那個因為貪婪衝上山頂站崗的接盤俠。

這個口袋裡的錢太誘人了,因為它快——今天買,明天就可能漲停。但它也太血腥了:因為你賺的每一分錢,都來自另一個人的恐懼和悔恨;而你虧的每一分錢,都在滋養著別人的貪婪和冷靜。

這是一個巨大的人性屠宰場,而大多數人提著刀進來,卻把自己給獻祭了。

第三個口袋:風險補償——最隱蔽,也最專業

你願意承擔別人不敢承擔的風險,市場就付給你一筆辛苦費。聽起來有點懸?我們把它說白。

保險公司的生意就是這個邏輯:你每年花幾千塊買車險,為什麼?因為你害怕出一次大事,賠上幾十萬。你付錢是為了把這個小概率大損失的風險轉移給保險公司。保險公司呢?他收 1 萬個你的保費,穩穩噹噹,只要不出毀滅性的災難,賠付的總額永遠小於他收到的保費總額。他賺的,就是承擔你這份風險的補償金。

在投資裡,這個邏輯同樣適用。

2016 年,全球航運陷入寒冬。一家韓國最大的航運公司韓進海運突然宣布破產,多米諾骨牌效應開始了,整個行業風聲鶴唳。所有航運公司的債券價格都開始暴跌。其中一家公司,它的債券在市場上只賣到面值的 30%——也就是 100 塊的債券,30 塊就能買到。

為什麼?因為市場覺得它可能就是下一個韓進,隨時會死。

這時候一家專門做垃圾債的基金進場了。他們沒去預測航運什麼時候復甦,他們做了一件很枯燥的事——派人去全球各大港口,一艘一艘地數這家公司的船,評估每一艘船的價值、每一條航線的價值。

他們算了一筆賬:就算這家公司現在就破產清算,把所有的船都賣掉,變現的資產也值債券面值的 50%。

這意味著什麼?用 30 塊的價格買入,哪怕最壞的情況發生、公司破產了,我還能拿回 50 塊——這是一個穩賺不賠的買賣,只是賺多賺少的問題。如果公司挺過去了、沒破產,那我就能拿回完整的 100 塊外加高額利息。

這就是在賺風險補償的錢。你賺的不是預測對了公司會起死回生,你賺的是市場上所有人因為過度恐慌,給風險標了一個錯誤的價格,而你通過專業的研究發現了這個錯誤定價,並且敢於下注。

最殘酷的現實:你以為你在第一或第三個口袋,其實連第二個都沒摸到

這三個口袋看起來條條大路通羅馬——價值投資分享成長、情緒博弈低買高賣、風險補償精準計算。

但最殘酷的現實是:絕大多數普通人以為自己瞄準的是第一個口袋「我在做價值投資」,或者第三個口袋「我在博高風險高收益」;但實際上,他們連第二個口袋「情緒博弈」的門都沒摸到。

金融世界裡有一條不成文的鐵律——來自牌桌上的一句老話:「如果遊戲開始 10 分鐘,你還沒發現桌上誰是最菜的那個玩家,那這個最菜的玩家大概率就是你。」

2021 年那場「遊戲驛站(GameStop)大戰華爾街」的史詩級事件,你還記得嗎?一群自稱「韭菜」的散戶在 Reddit 論壇上集結,把一隻快要退市的、被華爾街機構瘋狂做空的垃圾股,從十幾美元硬生生炒到了 400 多美元。媒體把它渲染成一個「螞蟻扳倒大象、韭菜聯合起來推翻鐮刀」的熱血故事,無數人熱淚盈眶,覺得見證了歷史。

但最終當塵埃落定,冰冷的數據揭開了熱血童話的背面:在股價最瘋狂、交易量最大的那幾天,真正賺到天文數字利潤的,除了少數幾個最早潛伏的帶頭大哥,更多的是誰?是高頻交易公司和做市商,比如我們前面提到的 Citadel,還有一家叫 Virtu。

這些人關心散戶的正義嗎?不,他們什麼都不關心,只在乎一件事——有沒有價差。當成千上萬的散戶像潮水一樣湧入交易軟件、瘋狂下單買入時,這些高頻交易公司就在你們的買賣訂單之間,以毫秒甚至微秒的速度搬磚:你的買單是 400.10 美元,它的賣單是 400.08 美元,他們就在中間以納秒級的速度吃掉這 0.02 美元的差價。一次只賺兩分錢,但架不住交易量是天量啊——一天成交幾千萬股甚至上億股。

最終轟轟烈烈的散戶起義結束了,留下一地雞毛;而這些當季的利潤反而創下了歷史新高。

你看,你以為你在投資、在戰鬥、在改寫歷史,但在真正的專業玩家眼裡,你每一次充滿情緒的點擊買賣,你那份自以為是的正義感,本身就是他們利潤的來源。

這不是陰謀論,這是公開的商業邏輯。在美國有一個東西叫訂單流支付(Payment for Order Flow, PFOF)——你用的那些零佣金交易 APP 為什麼免費給你用?因為他們把你下的單打包賣給了 Citadel 這樣的高頻交易公司。2022 年光光是這一筆生意就為做市商們帶來了超過 30 億美元的利潤。這筆錢從哪來?就從每一筆你以為免費的交易摩擦中來。

你以為你在用 APP 免費交易,實際上你的交易行為就是被賣出去的產品。

信息上的差距更是天塹。當你在財經 APP 上看到一條「某公司業績超預期」的利好新聞時,你是什麼感覺?激動,趕緊買。但你不知道的是,頂級的投資機構每年花數千萬美元購買商業衛星圖片,去數碼頭車場的車流量來預測它的季度營收;他們追蹤全球的信用卡消費數據來判斷消費趨勢;他們監控全球供應鏈的物流信息,比公司 CEO 還早知道下個季度的原材料成本。

當那條利好新聞推送到你手機上時,那些擁有「信息雷達」的機構,可能早在幾小時甚至幾天前就已經佈局完畢了。你看到新聞是衝進去的價格,已經是別人吃完最肥美的一塊肉、準備剔牙離場的價格。

信息不對等、速度不對等、資金量不對等——在這個戰場上,一個普通散戶用看新聞、憑感覺、預測漲跌、頻繁買賣的方式,去和這些武裝到牙齒的頂級特種部隊正面硬剛,結局其實在你按下「開戶」的那一刻就已經註定了。

散戶真正的王牌:不是更快,而是更慢

講到這裡是不是覺得很絕望?感覺普通人就是待宰的羔羊?

但這絕不意味著普通人就毫無勝算。恰恰相反,我們每一個普通散戶手裡,其實都握著一張王牌——一張讓所有基金經理都羨慕到流口水的王牌。諷刺的是,絕大多數散戶正在親手把這張王牌扔進垃圾桶。

這張王牌就是時間。

我說的「時間」不是那種「要長期持有」的正確廢話。我說的是一種結構性的降維打擊優勢。

想像一下,一個全球頂級的基金經理(我們叫他張總),他掌管著上萬億的資金,背後是無數個盯著他業績的客戶。每個季度他都要交作業——連續兩個季度跑輸市場,大客戶就開始贖回資金,他的獎金就泡湯了;連續四個季度跑輸,他可能就要捲舖蓋走人了。

所以你告訴我——即使張總 100% 確信某家公司的股票三年後能翻五倍,但如果這家公司接下來兩個季度因為行業調整可能會先跌 30%,他敢不敢重倉買入?他不敢,絕對不敢。因為他等不起,他的客戶等不起,他的老闆等不起,他的職業生涯也等不起。他的遊戲規則不允許他承受短期的巨大波動和回撤,哪怕他知道那隻是暫時的。

這就是你的機會。

2008 年金融危機,哈佛大學的捐贈基金(可謂富可敵國吧)——但因為金融海嘯導致現金流極度緊張,他被迫要把手裡持有的、非常優質的私募股權資產,以不到五折的骨折價賣出去。他想賣嗎?不想。但他沒辦法,他需要現金,他等不起了。

誰接走了這些血淋淋的但無比珍貴的籌碼?不是更大的機構,而是一些悶聲發大財的家族辦公室和極有遠見的個人投資者。他們沒有季度考核的壓力,他們手裡的錢可以等。五年後,這些資產的價值不僅全部恢復,有的還翻了三五倍。

他們賺的是什麼錢?是**「我可以等,而你不行」的錢**,是賺專業機構時間焦慮的錢。

我們普通散戶最大的優勢,恰恰是不被迫在最壞的時間點賣出的自由。當所有專業選手因為客戶贖回、風控線,被迫在市場最恐慌、價格最低廉的時候集體割肉時,你能安靜地坐在那裡,甚至從容地用閒錢去撿起那些他們扔在地上的黃金——這本身就是一種降維打擊。

可惜多少人把這份「時間的優勢」主動換成了劣勢。怎麼換的?兩個字——頻繁交易。

台灣大學有兩位教授做了一項持續 15 年的研究,追蹤了數以萬計的散戶交易記錄,結果紮心到讓人無法呼吸:交易最頻繁的那 20% 的人,他們的年化收益率比那些買入指數基金後就「躺平不動」的人,平均低了整整六個百分點。

六個百分點是什麼概念?這意味著如果你有 100 萬本金,這群最勤奮的交易者,每年要比那些最「懶惰」的投資者少賺 6 萬塊。不是因為他們選股不准,而是因為每一次你以為瀟灑的買賣,都在支付手續費、印花稅這些摩擦成本。更重要的是,你每一次都在主動放棄你的時間王牌,跳進那個由高頻交易和信息不對稱構成的絞肉機裡,和那些專業短跑運動員去比百米衝刺。你一個業餘長跑愛好者,把一場本該屬於你的馬拉松,硬生生跑成了一場接一場你必輸無疑的百米賽。

所以,一個普通人在市場上最聰明的策略,恰恰是已經自動用你的「時間不敏感」去對抗機構的「時間焦慮」。當你不需要因為下個月的房貸、下個季度的考核而被迫交易的時候,你就已經贏在了起跑線上。

期望值思維:放棄「這次我一定要對」的幼稚幻想

不過,把這個道理再往深處想一層,你會觸及一個更本質、也更讓人不適的真相——我們大多數人都嚴重高估了自己的判斷力。

我們總以為投資賺錢靠的是神機妙算、精準預測明天哪個板塊會漲、哪支股票會成為下一個茅台。但如果你去看看那些真正靠投資積累了巨額財富的人——巴菲特、索羅斯、霍華德·馬克斯——你會發現一個反常識的共性:他們幾乎從不做精確預測。

橡樹資本的創始人霍華德·馬克斯管理著近 2000 億美金,他說過一句投資界奉為經典的話:「我們從不試圖預測未來,我們只評估當下——我們下注的賠率是否足夠好。」

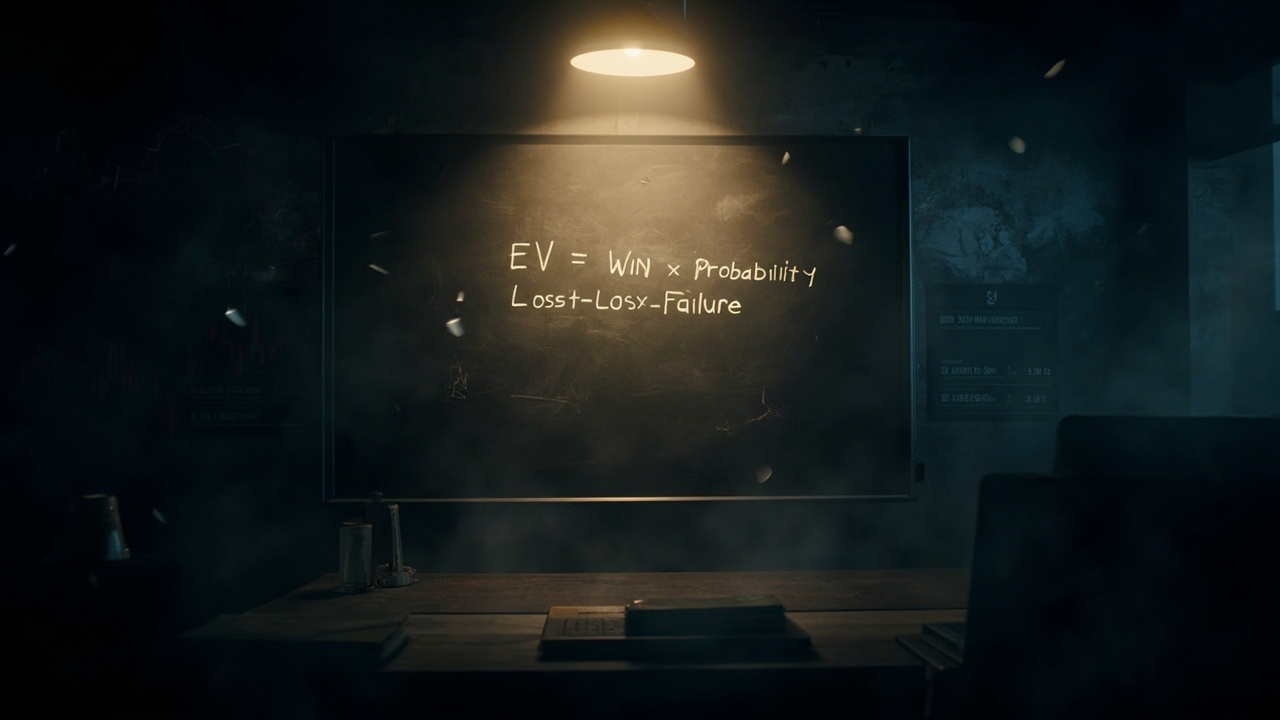

這句話道破了投資賺錢最底層的思維模型——期望值思維。

什麼意思?別怕,一點都不複雜。你不需要知道一件事一定會發生,你只需要評估三件事:

- 如果它發生了,我賭對了,我能賺多少?

- 如果它沒發生,我賭錯了,我會虧多少?

- 它發生的概率大概有多少?

然後做一道小學級別的算數題:

盈利金額 × 發生概率 − 虧損金額 × 失敗概率 = 期望值

只要這個結果是正數,哪怕這件事發生的概率並不高,也值得下注,因為長期來看它是能讓你賺錢的。

舉個例子:2016 年英國脫歐公投前,全世界的主流媒體、專家、學者都認為英國不會脫歐。但當時有一些敏銳的對沖基金注意到,博彩公司開出的脫歐賠率是 1 賠 4,也就是說你賭 1 塊錢脫歐,如果賭了,連本帶力還你 5 塊。這意味著市場認為脫歐的概率低於 20%。

但這些基金通過自己的分析和民調認為,脫歐的真實概率可能高達 35%。我們來算一下這道數學題:

- 期望值 = 賺 4 塊 × 35% 的概率 − 虧 1 塊 × 65% 的概率

- = 1.4 − 0.65 = 0.75

結果是正數。於是他們悄悄下注。結果英國真的脫了,全球市場巨震,他們賺得盆滿缽滿。

但最關鍵的地方在於:就算最後英國沒有脫歐,從數學上看他們這次下注的決策依然是正確的。 因為他們賺的是概率差價的錢,而不是「預測正確」的錢。

生活中也一樣。現在有兩個機會放在你面前:

- 機會 A:你有 80% 的把握能賺 10 萬

- 機會 B:你只有 20% 的把握,但一旦成功能賺 200 萬

很多人會下意識地選 A,因為「穩」。但我們算一下:

- A 的期望值 = 10 萬 × 80% = 8 萬

- B 的期望值 = 200 萬 × 20% = 40 萬

理性的選擇應該是 B。前提是你能承受那 80% 的失敗可能,不會因為一次失敗就徹底出局。

這就引出了期望值思維最重要的伴侶——倉位管理。說人話就是:永遠不要把所有的希望和資金壓在一兩次你自以為是的神準判斷上。 真正的高手是找到很多個像 B 這樣的「期望值為正」的機會,然後每次只用一小部分本金去參與。單次可能會虧,甚至會連著虧,但只要你玩的次數足夠多,數學的大數定律就會站在你這邊,保證你成為最終的贏家。

投資賺錢的高手從來不是能掐會算的預言家——他們是冷靜精明的概率賭徒,是冷血無情的風險計算師。他們不追求每一局都贏,他們只確保長期玩下去,總賬一定是正的。

回到最初:投資到底怎麼賺錢?

讓我們來總結一下,三步:

- 看清楚你想賺的錢到底來自哪個口袋——是想分享企業成長的價值創造,是想博弈市場情緒的情緒溢價,還是想補償未知風險的風險補償?選錯戰場,你所有的努力都是在給別人送錢。

- 用足你時間自由這張獨一無二的王牌——別用你的業餘愛好去挑戰別人賴以生存的、需要毫秒級反應的專業。用你的「慢」去對抗他們的「快」。

- 放棄預測神準的幼稚幻想,擁抱期望值的科學思維——從一個「這次我一定要對」的賭徒,轉變成一個「長期我大概率贏」的操盤手。

但最後我想說的是,這一切之下最底層的東西——投資的邏輯和人生賺錢的邏輯驚人地相似:

你永遠無法長久地持有超出你認知範圍的財富。

市場就像一面無比殘酷的放大鏡。它放大的不是你的資金,而是你的認知結構、你的性格缺點、你內心深處最隱秘的欲望和恐懼。

- 你恐懼,它就在底部反覆震盪,逼你割肉在黎明前。

- 你貪婪,它就在頂部製造狂熱,讓你接下最後一棒。

- 你自以為理性,它就用連續的上漲摧毀你的信仰,讓你把價值投資的書扔進垃圾桶。

所以,投資這件事,表面上看是一場關於金錢的金融遊戲,但它的底層其實是一場我們每個人與自己的人性進行終身搏鬥的修行。

你對自身的弱點有多誠實?你在全民狂歡時能否保持沉默和獨立思考?你在市場一片死寂、人人避之不及時能否敢於下注?這些問題,沒有任何一本教科書能給你標準答案。

答案只在每一次你面對賬戶波動時,心中泛起的、那個本能的想要買入或賣出的衝動——戰勝它,你就可能成為那個從別人口袋裡拿錢的人;被它戰勝,你就會成為那個為別人的認知默默買單的人。

市場從來不難,難的是認清鏡子裡的那個人。

本文為個人觀點,不構成任何投資建議。投資有風險,決策需謹慎。

留言