台灣人美股期權起手式——開戶、入金、保證金一次搞懂

💡 閱讀時間:約 14 分鐘 | 適合對象:台灣讀者,想開始做美股期權但不知從何下手 📋 前情提要:前三篇分別講了 Sell Put 概念、風控規則、Greeks 入門。這篇解決「怎麼開始」的問題。

前三篇我們聊了很多策略和觀念。但如果你在台灣,可能最大的問題不是「要不要做」,而是:

「我要怎麼開始?錢要怎麼過去?保證金怎麼算?」

這篇就是寫給台灣的你。我會把我自己從零開始的完整流程,毫無保留地分享給你。

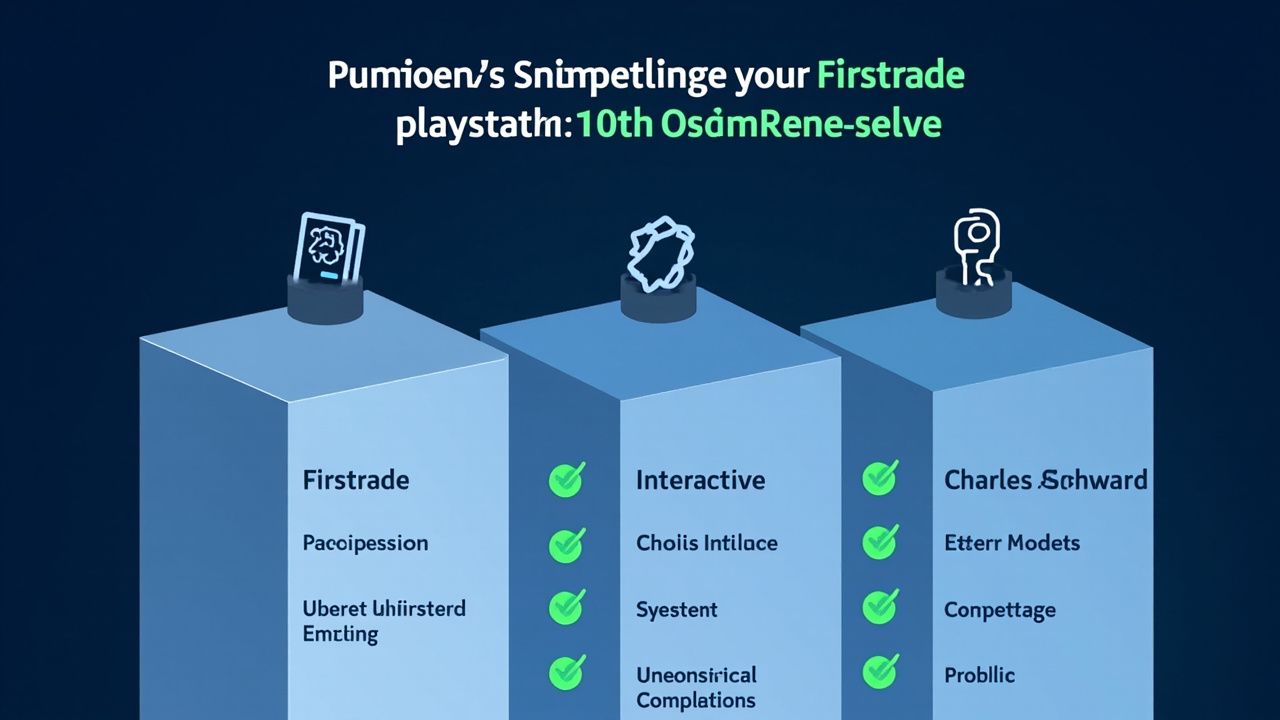

一、券商選擇:為什麼我用 Firstrade

台灣人做美股,最常見的選擇有三家海外網路券商:

| 比較項目 | Firstrade | Interactive Brokers (IBKR) | Charles Schwab |

|---|---|---|---|

| 期權手續費 | 免費 | $0.65/口 | $0.65/口 |

| 中文介面 | ✅ 完整中文 | ✅ 有中文 | 部分中文 |

| 開戶難度 | 簡單 | 中等 | 中等 |

| 最低入金 | 無門檻 | 無門檻 | 無門檻 |

| 期權權限 | 需申請 | 需申請 | 需申請 |

| 適合新手 | ⭐⭐⭐⭐⭐ | ⭐⭐⭐ | ⭐⭐⭐ |

| 進階功能 | 基礎 | 非常強大 | 強大 |

| 保證金計算 | Reg-T | Portfolio Margin 可選 | Reg-T |

我選 Firstrade 的三個原因

原因一:期權交易零手續費

做 Sell Put,你每筆交易要「賣出開倉」和「買回平倉」各一次。如果每口收 3.90。

聽起來不多?但如果你一年做 30~50 筆交易,那就是 200。

Firstrade 完全免費,長期下來省一筆。

原因二:中文介面對新手友善

剛開始做期權已經夠緊張了,如果連介面都看不懂,壓力會更大。Firstrade 的中文做得很完整,期權鏈、Greeks 顯示、下單介面都有中文。

原因三:開戶流程最簡單

線上填表 + 上傳證件,大約 3~5 個工作天就能開通。不需要面試、不需要考試。

什麼時候該考慮換到 IBKR?

如果你的帳戶超過 $100,000 USD,而且你需要更精細的保證金計算(Portfolio Margin)和更多進階工具,可以考慮搬家到 Interactive Brokers。

但如果你是新手、帳戶在 100,000 之間,Firstrade 已經足夠。

二、開戶流程:Step by Step

你需要準備的文件

| 文件 | 用途 |

|---|---|

| 護照(有效期內) | 身份驗證 |

| 台灣身分證 | 補充身份驗證 |

| 台灣駕照(可選) | 有些券商需要第二證件 |

| 手機號碼 | 接收驗證碼 |

| 帳戶通知 |

Firstrade 開戶步驟

- 進入 Firstrade 官網 → 點選「開設帳戶」

- 選擇帳戶類型 → 個人帳戶(Individual Account)

- 填寫個人資料

- 姓名(與護照一致)

- 地址(英文,可用郵局翻譯工具)

- 電話

- 美國稅務識別號 → 台灣人填「無」,之後會填 W-8BEN 表格

- 上傳證件照片 → 護照內頁 + 身分證正反面

- 簽署 W-8BEN 表格 → 線上電子簽名,證明你是非美國稅務居民

- 選擇帳戶功能 → 勾選「期權交易」(可能需要回答幾個經驗問題)

- 等待審核 → 通常 3~5 個工作天

期權權限申請

開戶時或開戶後,你需要單獨申請期權交易權限。Firstrade 會問你:

- 你的投資經驗(年數)

- 你的年收入和淨資產

- 你打算做哪些期權策略

建議:如果你想做 Sell Put,需要申請到 Level 3 或 Level 4 的期權權限。如果一開始只批到 Level 2,可以先操作一段時間後再申請升級。

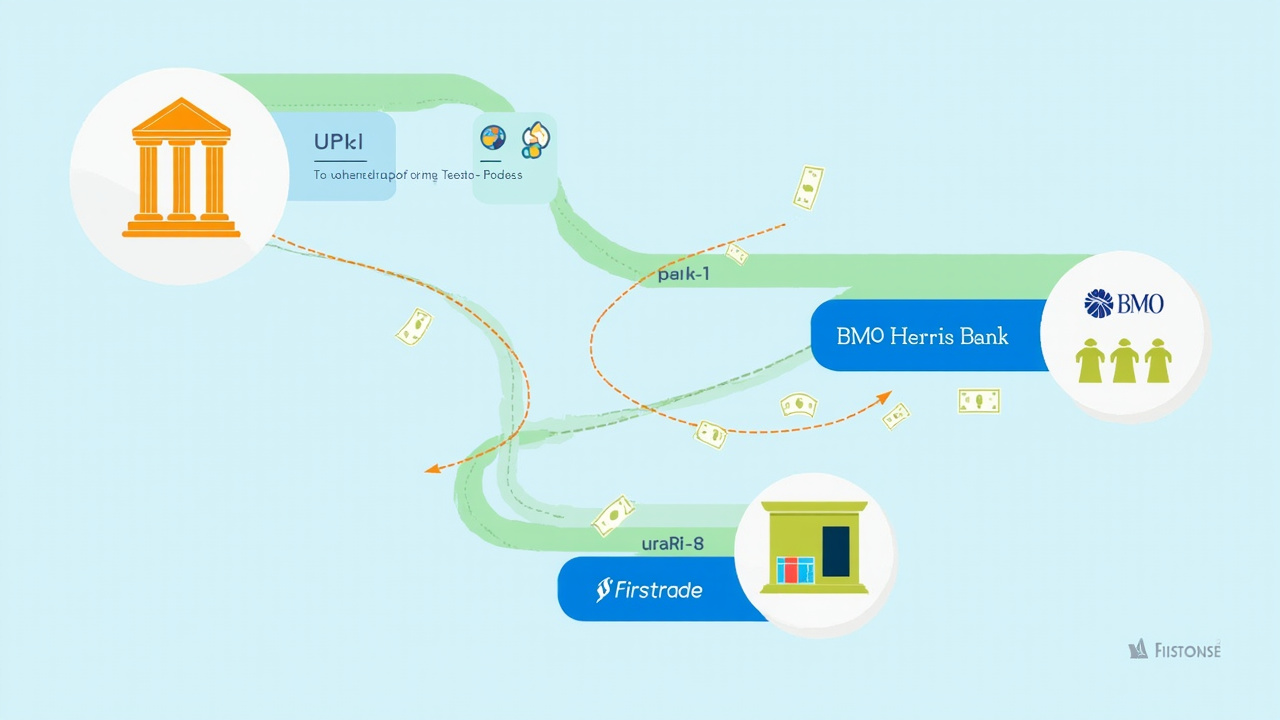

三、入金方式:台灣的錢怎麼到美國?

這是台灣投資人最頭痛的環節。目前主流方式是國際電匯(Wire Transfer)。

電匯流程

你的台灣銀行帳戶

↓ (國際電匯)

中間行(Correspondent Bank)

↓

Firstrade 指定收款銀行(BMO Harris Bank)

↓

你的 Firstrade 帳戶

具體操作步驟

Step 1:先在 Firstrade 取得收款資訊

登入 Firstrade → 「我的帳戶」→「存款/轉帳」→「電匯」

你會拿到以下資訊:

| 項目 | 內容 |

|---|---|

| 收款銀行名稱 | BMO Harris Bank |

| 收款銀行地址 | (Firstrade 提供的地址) |

| ABA/Routing Number | (Firstrade 提供) |

| SWIFT Code | (Firstrade 提供) |

| 收款帳號 | (你的 Firstrade 帳號) |

| 收款人名稱 | 你的英文姓名 |

Step 2:到你的台灣銀行辦理外幣匯出

你有兩個選擇:

| 方式 | 優點 | 缺點 |

|---|---|---|

| 臨櫃辦理 | 銀行行員可幫你核對資料 | 要跑一趟銀行、排隊 |

| 網銀匯出 | 在家就能操作 | 需先開通外幣匯出功能 |

第一次建議臨櫃辦理,確保所有資料正確。之後就可以用網銀。

Step 3:填寫匯款單

| 欄位 | 填什麼 |

|---|---|

| 匯款幣別 | USD |

| 匯款金額 | 你要匯的美元金額 |

| 收款人帳號 | Firstrade 提供的帳號 |

| 收款人英文名稱 | 你的英文姓名 |

| 收款銀行 | BMO Harris Bank |

| SWIFT Code | Firstrade 提供的 |

| 匯款用途 | 「個人投資」或「證券投資」 |

| 手續費扣款方式 | 建議選「匯款人負擔全部手續費」(OUR) |

Step 4:等待到帳

- 一般 1~3 個工作天

- 到帳後 Firstrade 會發通知

匯款手續費

| 項目 | 費用 |

|---|---|

| 台灣端電匯手續費 | NT$800~1,200(依銀行不同) |

| 中間行費用 | 25 USD(不一定有) |

| Firstrade 入金 | 免費 |

每次匯款的固定成本大約在 NT5,000 USD 以上,才能把手續費佔比壓低。

我的匯款策略

我通常的做法:

- 每 2~3 個月匯一次,每次 30,000 USD

- 先在台灣換好美元,存在外幣帳戶裡,等匯率好的時候再匯出

- 選手續費最低的銀行辦理(各家差異不大,但可以比較看看)

四、保證金:做 Sell Put 需要準備多少錢?

這是最常被問的問題。答案取決於你選的標的和行權價。

保證金計算方式(Reg-T 標準)

Firstrade 使用 Reg-T(Regulation T)保證金計算方式。Sell Put 的保證金公式:

保證金 = max(

(1) 20% × 股價 × 100 × 口數 + 權利金收入 - OTM 差額

(2) 10% × 行權價 × 100 × 口數 + 權利金收入

)

這個公式看起來很複雜,但其實你只需要記住一個經驗法則:

保證金 ≈ 行權價 × 100 × 口數 × 15%~25%

真實案例

| 交易 | 行權價 | 口數 | 實際保證金 | 佔比(以 $310K 總資產算) |

|---|---|---|---|---|

| NVDA SP $170 | $170 | 6 | ~$102,000 | 33% |

| GOOG SP $310 | $310 | 3 | ~$93,000 | 30% |

| NVDA SP $175 | $175 | 3 | ~$52,500 | 17% |

| GOOG SP $295 | $295 | 3 | ~$88,500 | 29% |

| NVDA SP $223 | $223 | 6 | ~$133,800 | 43% ⚠️ |

注意最後一筆——NVDA $223 × 6 口,保證金佔了總資產的 43%。這已經超過我的風控規則(≤ 40%)了,是 5 月翻車的原因之一。

不同資金量的建議操作

| 帳戶資金 | 建議口數 | 建議標的 | 保證金佔比 |

|---|---|---|---|

| $30,000 | 1 口 | AAPL、中型股 | ~30% |

| $50,000 | 1~2 口 | AAPL、GOOG | ~25%~35% |

| $100,000 | 2~3 口 | GOOG、NVDA | ~25%~35% |

| $200,000 | 3~6 口 | 多標的分散 | ~20%~30% |

| $300,000+ | 6 口以上 | 多標的分散 | ~20%~30% |

重點:保證金佔比永遠控制在 40% 以下。

五、匯率管理:台幣和美元之間的隱形成本

做美股期權的台灣人,還有一個常被忽略的風險——匯率風險。

匯率怎麼影響你?

假設你在匯率 32.5 的時候匯了 $10,000 USD 到 Firstrade(花了 325,000 TWD)。

一年後你賺了 $1,000 USD 的期權利潤,要匯回台灣。但匯率變成了 31.0。

匯出:$10,000 × 32.5 = 325,000 TWD

匯回:$11,000 × 31.0 = 341,000 TWD

台幣獲利:341,000 - 325,000 = 16,000 TWD

你的期權賺了 $1,000 USD,但因為匯率從 32.5 跌到 31.0:

期權利潤(以匯入匯率計算):$1,000 × 32.5 = 32,500 TWD

匯率損失:$11,000 × (32.5 - 31.0) = -16,500 TWD

實際台幣利潤:32,500 - 16,500 = 16,000 TWD

匯率變動吃掉了你一半的利潤。

我的匯率管理策略

策略一:分批匯出,不要一次 All-in

不要在某一天把所有台幣一次換成美元。我通常是分 3~5 次,在不同匯率水位換匯,取平均值。

策略二:不急著匯回

除非你在台灣急需用錢,否則讓美元留在 Firstrade 帳戶裡繼續運作。頻繁匯入匯出的手續費和匯差會大幅侵蝕利潤。

策略三:關注台幣走勢,但不要過度投機

匯率預測比股票更難。我的做法是:

- 匯率 < 31.0 → 積極換匯、匯出(美元便宜)

- 匯率 31.0~32.5 → 正常節奏

- 匯率 > 33.0 → 減緩匯出,或分更多次

六、稅務:台灣人做美股期權要繳什麼稅?

這是一個複雜的主題,我只講最基本的框架。具體稅務問題請諮詢專業會計師。

美國端

| 項目 | 稅率 | 適用情況 |

|---|---|---|

| 股息 | 30% 預扣稅 | 持有美股收到股息時 |

| 資本利得 | 0%(免稅) | 台灣人在美國的股票和期權利得免稅 |

| 期權權利金 | 0%(免稅) | Sell Put 收到的權利金屬於資本利得 |

重點:台灣人在美國的期權交易利潤不需要繳美國稅。

這是因為你在開戶時簽了 W-8BEN 表格,證明你是非美國稅務居民,享有美台稅務條約的優惠。

台灣端

| 項目 | 稅率 | 說明 |

|---|---|---|

| 海外所得 | 計入基本所得額 | 超過 NT$1,000 萬的部分,稅率 20% |

| 免稅額 | NT$750 萬 / 年 | 基本所得額的免稅額度 |

簡單說:如果你的全年海外所得(包括期權利潤)低於 NT$750 萬,基本上不需要額外繳稅。

以我的情況為例:半年淨利 $1,219 USD ≈ 38,497 TWD。離 750 萬的門檻差十萬八千里,完全不用擔心。

但如果你做得很大、年利潤超過幾百萬台幣,就需要認真做稅務規劃了。

⚠️ 重要提醒:以上稅務資訊僅供參考,可能隨法規變動。投資前請諮詢合格的稅務專業人士。

七、資金調度:我的多帳戶水庫系統

最後分享一個比較進階的心法——我的資金調度方式。

我有 25 個以上的台灣銀行帳戶。這不是收集癖,每個帳戶都有它的角色:

帳戶分類

| 類型 | 帳戶數量 | 用途 | 代表銀行 |

|---|---|---|---|

| 高利活存 | 3~4 個 | 短期流動資金、活存利息最大化 | Line Bank、將來銀行、Richart |

| 外幣帳戶 | 2~3 個 | 換匯、匯出到 Firstrade | 國泰世華、中國信託 |

| 薪轉帳戶 | 1 個 | 接收薪資 | 依公司指定 |

| 緊急備用金 | 1 個 | 固定存 NT$300,000 不動 | 郵局 |

| 定存 | 2~3 個 | 中期資金存放 | 利率最高的銀行 |

| 生活支出 | 1 個 | 日常消費 | 綁定信用卡的銀行 |

資金流動路線

薪資 → 薪轉帳戶

↓

┌────┴────┐

↓ ↓

生活支出 高利活存(累積到足夠金額)

↓

外幣帳戶(換匯)

↓

國際電匯到 Firstrade

↓

期權交易(保證金)

↓

獲利 → 留在 Firstrade 帳戶繼續滾

為什麼要這麼麻煩?

因為資金的紀律和交易的紀律是同一件事。

如果你的生活費和投資資金混在一起,你會在虧損時恐慌(因為那是你的飯錢),在獲利時鬆懈(因為你覺得可以多花一點)。

把資金清楚地分開,讓你隨時知道:

- 我有多少錢可以投資?

- 我的生活不受影響嗎?

- 我的緊急備用金還在嗎?

心安才能做出好的決策。

八、新手起步建議:我的 30 天行動計畫

如果你看完這四篇,覺得 Sell Put 值得一試,我建議這樣起步:

第 1 週:開戶

- 準備證件

- 在 Firstrade 開戶

- 申請期權交易權限

第 2 週:入金

- 在台灣銀行換匯(建議至少 $30,000 USD)

- 辦理國際電匯

- 確認資金到帳

第 3 週:觀察與模擬

- 每天花 15 分鐘看期權鏈

- 用紙上模擬(Paper Trade)記錄你「如果做了會怎樣」

- 熟悉 Delta、Theta 的數值

- 把風控五大守則抄在便條紙上,貼在螢幕旁邊

第 4 週:第一筆交易

- 選一支你熟悉且看好的大型股(AAPL、GOOG、MSFT)

- 只做 1 口

- 選 Delta 0.15~0.20 的行權價

- 到期日選 30~45 天

- 設好止損點,記在交易日誌上

第一筆交易的目標不是賺錢,是走完整個流程。

寫在最後:基礎篇完結

四篇基礎篇到此告一段落。我們走過了:

- ✅ 什麼是 Sell Put? → 搞懂核心概念

- ✅ 鐵血風控規則 → 建立保護機制

- ✅ Greeks 入門 → 看懂儀表板

- ✅ 台灣人起手式 → 解決實際操作問題

接下來我會進入「月度績效回顧」系列——用我真實的每月交易數據,帶你看 Sell Put 在不同市場環境下的表現。有高光、有翻車、有教訓。

期權交易不是看完教學就會的。它需要實戰、需要犯錯、需要覆盤。

但只要你有紀律、有規則、有耐心——這條路走得通。

我們下一篇見。

📌 小水獺的話:不要因為準備工作繁瑣就放棄。開戶、入金、搞懂保證金——這些事情你只需要做一次。做完之後,剩下的就是執行策略和維持紀律。最難的一步,永遠是第一步。

免責聲明:本文僅為個人交易經驗分享,不構成任何投資建議。期權交易具有高風險,可能導致全部本金損失。投資前請充分了解風險並諮詢專業人士。稅務資訊可能隨法規更新而變動,請以最新法規為準並諮詢專業會計師。

留言