你是不是也有过这种经验——买一台笔电,你会看 CPU、看记忆体、看散热模组,甚至还要上 PTT 爬文三个小时,确认这台机器有没有踩雷。

买一份 200 块的鸡排,你会先看 Google 评分、确认店家有没有被爆料过用回鍋油。

但是你想想看,当你把几十万、几百万,甚至是你一整年、两年的薪水放进股票的时候,那个原本超级挑剔、超级精明、超级怕踩雷的你跑哪裡了?

你突然变得很大方——你不再看规格、不再看品质、不再看价格。

你看的是什么?是同事中午吃饭随口说的一句「哎,我听说那一档不错」;是新聞跑马灯底下那一行小字;或者更可怕的,你只是看著 K 线在长,心裡有一种「再不上车就来不及了」的感觉,然后你就把钱丢进去了。

这不是投资,这是闭著眼睛过马路,而且你还牵著你的家人一起。

今天我不会跟你讲什么借方贷方、会计分錄,那些东西留给会计师去头痛就好。我们要做的事情很简单,就是把你买笔电那个很机车、很挑剔、很怕买贵的那颗大脑重新找回来。

买笔电你看三个核心规格就够了。买股票也一样,你只需要先确认三个数字,只要 3 分鐘,你就能避开市场上最粗糙、最致命、最容易让普通人踩进去的地雷。

不用去读几百页的年报,不用去听投顧老师画唬烂,你甚至不用懂什么总经、什么筹码——这 3 分鐘会守住你 99% 的本金。

一、投资的第一目标:先不赔钱

在讲这三个数字之前,有一件事情我必须先把它钉进你的脑袋裡。

你知道为什么很多人投资了一輩子,到头来算总账,不但没赚到钱,反而还把本金赔掉一大半吗?因为他们搞错了一个最基本、最重要,却也最容易被忽略的顺序——投资的第一目标不是先赚钱,投资的第一目标是先不要大赔。

巴菲特那句引用到烂掉、但你每次听到都应该再认真想一次的名言:第一条规则,不要亏钱;第二条规则,不要忘记第一条规则。

很多人听到这句话会觉得这有什么废话,谁想要亏钱?但你真的知道这句话的重量吗?

来,我们拿计算机按一下:

- 你的资产如果跌了 50%,要回到原本的位置需要涨多少?不是 50%,是 100%(翻倍)

- 跌了 90% 呢?需要涨 900% 你才能回到原点

下跌是搭电梯下楼,但回本却是徒手攀岩。

一次大亏不是让你少赚一点而已,是直接毁掉你接下来 3 到 5 年的投资节奏。很多人就是这样——2020 年疫情崩盘的时候恐慌性杀出,然后看著指数一路涨回去。等到他终于鼓起勇氣再进场的时候,人家已经在准备获利了结了。

这就是为什么真正在市场上活得久、活得好的那些人,他们不只是到处找标的的猎人,更是懂得避开地雷的工兵。价值投资之父班杰明・葛拉汉说得很清楚:「投资是透过彻底分析来确保本金安全,并获得合理报酬。」注意顺序——安全在前面,报酬在后面。

我们今天要学的这三个数字,就是三把排雷的工具。不是在垃圾堆裡面硬要钻出钻石,而是先把最明显、最会害人的垃圾清掉。

二、第一个数字:ROE(股东权益报酬率)

听起来很专业对吧?股东权益报酬率。但你只要记得一个概念就好:这间公司拿股东的钱到底赚了多少回来。

想像一下,你面前有两家鸡排店你要选一家来投资:

- A 老板:花 1,000 万开店,顶级装潢、进口炸炉、冷氣开最强,一年下来净赚 100 万

- B 老板:花了 100 万开店,路边摊一台推车一把阳伞,一年下来同样净赚 100 万

你要把钱交给谁?

A 老板拿 1,000 万赚 100 万,报酬率 10%;B 老板拿 100 万赚 100 万,报酬率 100%。 在这个简化例子裡面,赚钱效率差了 10 倍。

如果 B 老板能够在同样的效率下把规模扩展开来,那个获利的想像空间跟 A 老板是完全不同量级的。

这就是 ROE 散户最常犯的错——只看绝对金额。 台积电一年赚几千亿,当然是一间好公司,这没错。但对你这个买股票的小股东来说,重要的不只是台积电赚多少,而是他用你的钱赚了多少比例回来。

你买股票就是把辛苦钱交给这间公司去运作,你在乎的应该是效率。巴菲特为什么长期那么重视 ROE?因为 ROE 高的公司,如果获利能够稳定地再投入,他就有机会越赚越多,不用一直跟股东伸手要钱也能自己越滚越大,像雪球一样。

反过来,如果一间公司的 ROE 长期低到连无风险利率都比不上,那他有什么资格叫你来承担股票的风险?你把钱放定存稳拿利息,结果你来买这间公司的股票,股价每天上下让你睡不好,最后效率还更差——那这间公司就是在消耗你的耐心跟资本。

ROE 的隐藏陷阱

当然成熟制造业的 ROE 会因为产业循环而有很大差异,你不能拿一条线打死所有公司。但如果有一间公司连续三年 ROE 都能维持在 15% 左右以上,那至少你可以说这个老板做生意的效率不差。

但是这裡有一个非常非常隐蔽的陷阱——ROE 的公式分母是「股东权益」,你还记得小学教的分数吗?要让分数变大有两种方法,一种是分子变大,一种是分母变小。

而坏的经营者会动分母的手脚:

- 一间公司连续亏损好几年,股东权益被吃到只剩一点点。突然某一年景氣反弹赚了一小笔钱,因为分母很小,ROE 就可能报冲到 50%、60%

- 一间快要撑不住的公司把名下最后一块土地卖掉,一次性的处分利益灌进去,ROE 瞬间标高

你看到这种数字以为挖到宝冲进去,结果你买到的可能只是最后一道烟火。

所以只,看一年的数字不够,至少看三年——连续三年都稳定地维持在 10% 到 15% 以上,而且不是靠卖资产、不是靠一次性利益撑起来的那才比较接近真正的本事。

靠运氣很难连续三年都打出全垒打。这种公司就算股价暂时下跌,你也不会那么慌,因为你知道他的工厂还在赚钱、现金流还在进来。

三、第二个数字:负债比率(负债对股东权益的比例)

第一关你确认了这间公司会不会赚钱。但会赚钱不代表不会倒,这就要讲到第二个数字——负债比率。

你有没有听过一个词叫做「黑字倒闭」?什么意思?就是账面上明明有赚钱,但最后还是周轉不过来倒掉了。为什么?可能因为现金收不回来、可能因为利息压力太大,也可能因为短期债务到期的时候银行不愿意再借给他。

债务堆成山,只要一场小的风暴,整座山就会垮掉。

用笔电来比喻,这就像是一台效能超强的笔电,但它的外壳是玻璃做的——开机飞快,但摔一下就碎了。你会把全部身家压在这样一台笔电上吗?

景氣好的时候,这种公司看起来一点问题都没有。利率低,银行愿意借钱给他,他用别人的钱把自己的规模撑大,ROE 看起来很漂亮——我刚才讲的 ROE 有时候就是因为过度举债而被灌水的。

但是经济不可能永远是夏天。冬天一来,利率上升、银行开始收伞,这种公司马上就很难受——赚来的钱大量拿去付利息,严重的话明明本业还有获利,也可能因为资金链断掉而一息之间倒下。

1997 年亚洲金融风暴的时候,有多少企业不是因为产品一夜之间消失,而是因为杠杆太高、外币债务太重、资金链太脆弱?自己的钱一块,借来的钱好几块,汇率一动、利率一升,体力直接被抽干。

负债比率的安全水位

负债对股东权益的比例多少算安全?一个很简单的初筛标准:

| 负债 / 股东权益 | 风险等级 |

|---|---|

| 80% 以下 | 安全水位(一般非金融业舒服区) |

| 150% 以下 | 还行,至少还有安全带 |

| 280% 以上 | 亮黄灯(除非航空、航运、金融、公用事业等特殊行业) |

| 400% 以上 | 高风险区,炸弹已在脚边 |

跟 ROE 一样看趋势——如果这间公司的负债比例从 100% 慢慢爬到 200%,体质可能正在恶化。反过来从 200% 降到 100%,经营可能正在改善。后者有时候反而更值得你花时间去研究。

四、第三个数字:本益比(PE)

第一关看会不会赚钱,第二关看会不会倒,第三关看价格合不合理。

第三个数字本益比(PE),用一个粗略的比喻——你投进去的钱在获利不成长的前提下,大概要几年才能靠获利赚回来。

假设你花 100 万买下朋友开的咖啡店,翻开账本一年净赚 10 万,回本要几年?十年。本益比就是 10。股票一样,一间公司市值 100 亿一年赚 10 亿,本益比 10,用现在的获利速度假设未来不变,10 年回本。本益比 100 的话在获利不成长的前提下,100 年回本——你可能活不到那天。

那是不是本益比越低越好?

表面上看起来是这样,越低代表用当下的获利来估算回本的速度越快。很多书会教你找低本益比的股票,找到 4 倍 5 倍的就像挖到宝。

但这裡有一个大坑。 你今天在网上看到一台最新款的笔电只卖 1,500 块,你会马上刷卡吗?不会,你会先怀疑这是不是坏掉的、是不是假货、是不是萤幕不会亮。

股市裡面本益比低得离谱的股票,常常就代表市场不相信这家公司现在的获利能够维持下去。夕阳产业就是最典型的例子——这家公司现在还在赚钱,但未来 10 年需求下滑、政策逆风、成本上升,市场不看好他的长期获利,所以价格才会被压得这么低。

你以为你捡到便宜,其实你买到的是一艘正在进水的船的船票,只是船票比较便宜而已。 这个叫做价值陷阱。

反过来也有本益比 100 倍、200 倍甚至被市场推到更高水位的公司。特斯拉在市场上最亢奋的那段时间本益比就曾经被报价系统算到一个非常夸张的数字。用咖啡店来比喻,就是你花 100 万买下一家现在一年只赚几千块的店——疯了嘛?但为什么大家排队抢?因为他们赌的不是现在这点获利,而是未来可能爆发的成长。

那到底怎么判断?

答案很简单:比较。不要只看一个数字就下结论。

本益比是相对的——你拿相扑选手跟马拉松选手比体重有意义吗?相扑选手 150 公斤很正常,马拉松选手 60 公斤很正常。

股票也是,制造业跟制造业比、科技股跟科技股比。去券商的 APP 裡面找出这间公司的同业,看同业的本益比平均是多少:

- 如果你的股票本益比 5 倍,但同业平均 15 倍,你要问为什么只有这间这么便宜?是不是有什么坏消息?获利要衰退了?还是他只是被市场忽略了?

- 如果你查完没有发现明显的问题,那他才有被低估的讨论空间

反过来你的股票本益比 50 倍,同业平均 10 倍,冷静地问自己一句:他真的比同业好五倍吗?未来的成长真的撑得住这个价格吗?如果你答不出来,那你买的可能不是梦想,而是泡沫。

五、3 个数字不能用的地方:生技股与平台公司

但我要非常负责任地告诉你一件事:这三个数字在某些公司身上不能照同一套直接用。

最典型的例子是生技股。你是一家新药公司的老板,开发一款新药可能要花十年、烧掉几十亿甚至上百亿。成功之后当然会带来巨大的授权金和销售收入,但问题是现在还在研发阶段,每年都在烧钱。

财报怎么看?年亏损、本益比算不出来、ROE 是负的、负债数字也可能很不好看。从财报数字来看,这间公司好像应该马上倒闭,但他未必是在无意义地烧钱——他可能是在赌一条产品线、一个专利、一个临床数据。

如果你买了生技股然后只用本益比去抱怨它太高,那就像你跑到足球场去抱怨为什么不能用手,比赛规则完全不同。

平台型公司也一样。电商、外送、网约车平台在早期常是大量烧钱的——不是他们赚不到钱,而是有些公司选择先不赚,把钱砸进物流、补贴使用者、抢市占率,目标是建立规模优势和网络效应。这种公司你现在叫他交出利润,就等于叫一个正在打仗的将军回去种田。

这时候你要看的不是本益比,而是营收成长速度、市占率、单位经济模型,还有他到底能不能在补贴退场之后活下来。

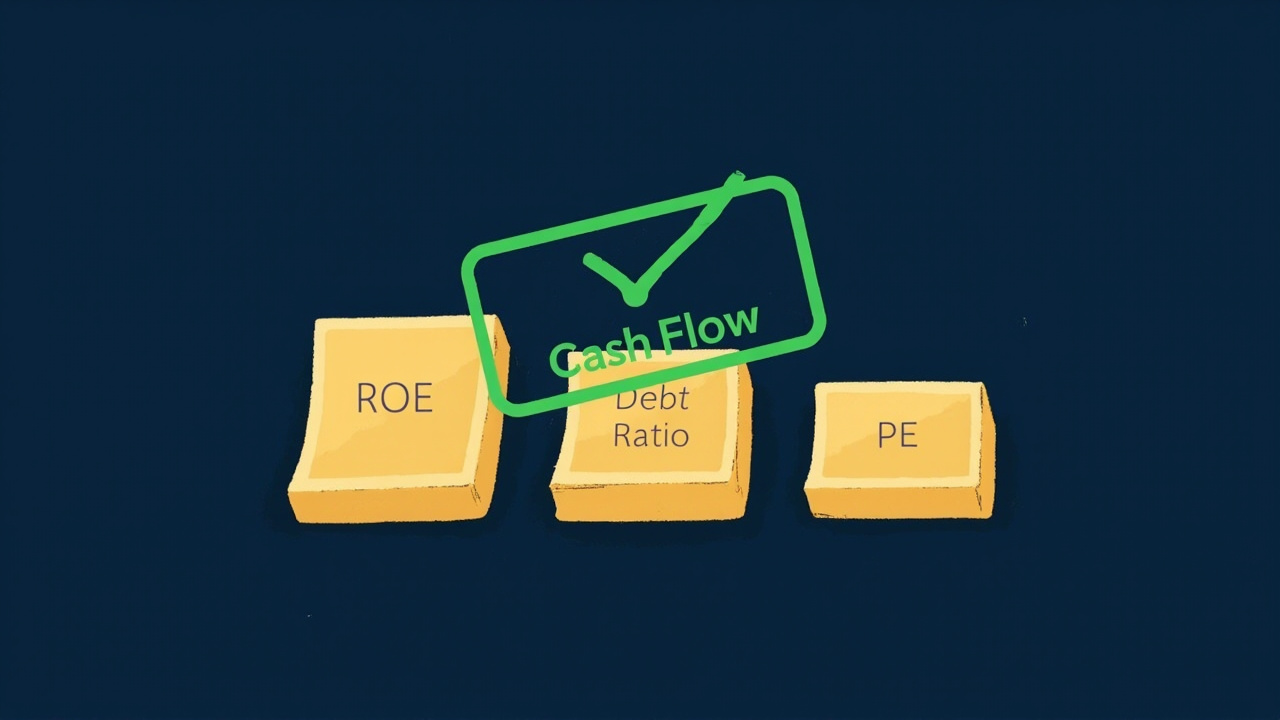

六、进阶工具:营业活动现金流量

三个数字之外,我还要再送你一个工具——一个进阶的、真正的高手才会认真看的工具。

ROE 和本益比都是基于「净利」,但会计上有一个致命的弱点:净利是账面数字,它不一定等于真的进到你银行账户裡的现金。

- 客户赊账买东西,账面可以先认列营收和利润,但钱还没有进来

- 仓库裡堆满卖不掉的库存,账面也可能还列在资产裡面,但那些东西最后到底能不能卖掉是另外一回事

机近的经营者会利用这一点把账面做得非常好看,账面有赚、现金却越来越紧,最后一步一步走到周轉困难——这就是我刚刚讲的「黑字倒闭」最常见的路径。

所以真正的高手会看一个东西叫做「营业活动现金流量」。 名字听起来很长,但意思很简单:不管账面怎么写,这间公司的本业实际上创造了多少现金。

市场上有一句话我请你把它记下来:「利润是意见,现金是事实。」

会计可以把利润包装得很漂亮,但现金流量表至少能让你看见本业有没有真的把钱收回来。当然现金流量也不是完全不能被操作,所以还要搭配应收账款、存货,还有财报后面的附注一起看。

给你两个简单的判断:

- 净利是正的,但营业活动现金流量连续好几季是负的——红灯。这代表东西可能卖了但钱还没收到,或者库存堆成山,外表看起来很光鲜,裡面其实在失血

- 净利是负的,但营业活动现金流量是正的——这个有时候反而要多看一眼。可能是折旧摊提让账面看起来是亏的,但现金仍然进得来。这种公司不一定好,但至少有研究价值。当别人看到财报觉得烂把它丢掉的时候,懂现金流量的人才有机会在谷底把这些珍珠捡起来

七、最难的从来不是数字,而是你的大脑

好,数字讲完了。但我要跟你说实话,你以为投资最难的是学会看数字吗?

不是。最难的不是市场、不是技术分析、不是总经判断。最难的是你的大脑。

你的大脑是在几百万年的狩猎采集时代演化出来的。那个时代生存法则很简单:别人跑你就跑、草丛有动静先逃再说、手上的食物绝对不能被抢走。这些本能,在股票市场裡很多时候会变成致命的 bug。

最严重的一个叫「损失规避」

行为经济学的研究指出,人类对损失的痛苦大约是同等金额获利所带来的快乐的 两倍。

这在投资裡会造成什么悲剧?你的账户裡有两支股票:A 赚了 20%,B 赔了 20%。现在你需要卖一只,你会卖哪一只?很多人会先卖 A。为什么?因为你想锁住获利的快乐,你不想面对亏损的痛苦。所以你把 B 继续放著等他回来。

结果是什么?你把正在开花的植物剪掉,留下那颗长得丑的杂草。 你的账户裡面最后全部都是套牢的烂股票。这就像一个园丁把玫瑰剪掉,然后认真帮杂草浇水。

另一个致命 bug 是「从众心理」

隔壁老王买了股票换了新车,你的胃开始痛。大家都在排队抢的东西你也想挤进去——管他本益比 100 倍还是负债 500%,先买了再说。然后你在山顶买进,在暴跌之后在股底卖出——因为大家都在逃,你的本能告诉你也要逃。

高买低卖,一次又一次,永远被收割。

怎么打败本能?

靠意志力不够,意志力就像肌肉会用完的。比较可靠的方法是建立一套不让情绪直接管账户的系统。

为什么有些专业投资人可以长期活下来?不一定是因为他们每次都比你聪明,而是因为他们有规则、有风控、有纪律。

- 涨太多了,他们机械式地检查估值

- 跌太深了,他们重新检查基本面

- 散户贪心的时候,他们至少知道要问一句「风险在哪裡」

- 散户恐慌的时候,他们至少知道要问一句「价值还在不在」

搞不清楚这个结构,你很容易就会变成市场的提款机。投资不是智商的战争,它更像情绪控制和风险管理的战争。

八、把这 4 个数字装进你的肌肉记忆

所以今天你学会了三个数字外加一个进阶工具:

- ROE:看赚钱效率

- 负债对股东权益比例:看会不会被债压垮

- 本益比:看价格合不合理

- 营业活动现金流量:当测谎器

这四个东西花 3 分鐘就能查一遍。下次有人跟你报名牌说哪一档会涨,你先不要冲动,打开券商 APP 查这四个数字——10 秒鐘你就知道要不要继续听下去。

投资没有一致对的祕诀,那种东西就算有也不应该被你当成方法。但是有让你降低一夕破产风险的方法,就是今天讲的这些。

从今天开始,每次你想按「买进」之前,先花 3 分鐘。这 3 分鐘会保护你的钱,比任何名牌、任何内线、任何感觉都有用。

九、纪律的背后是尊重

最后我想跟你讲一个更深的东西。你有没有发现,我们今天谈的表面上是在谈股票、谈数字、谈财务比率,但底层的逻辑其实是两个字——纪律。

而纪律的背后是另外两个字——尊重。

尊重你的钱。

你知道你的钱是怎么来的吗?那是你每天早起、挤公交、是你在办公室被老板骂、是你加班到深夜、是你牺牲了跟家人吃饭的时间、是你放弃了很多你其实很想买的东西,一点一滴存下来的。

每一块钱都是你的时间,每一块钱都是你的自由。当你随随便便把它丢进一个你根本不懂的东西裡面,你不是在投资,你是在抛弃你的过去。

你以为你只是在买一张股票——不,你是在把你人生的一小段时光交到别人手裡。

所以当你开始认真看待这三个数字,当你开始愿意花 3 分鐘做功课,你不是在变得很会投资,你是在对自己过去付出的那些时间表示尊重。

十年后、二十年后,你会发现自己跟别人的差距不是财富的差距,是选择权的差距。

当别人因为一次市场风暴而惊慌失措,在低点卖出、人生计划全部被打乱的时候,你因为知道自己在买什么、知道自己持有的公司还在赚钱、知道价格虽然下跌但价值没有消失,所以你可以稳稳地坐在那裡,甚至还有餘裕在别人恐惧的时候用更好的价格买进更多。

当别人到了五六十岁还在为退休金够不够而焦虑、还在每天盯盘杀进杀出、还在被市场情绪牵著走的时候,你已经有足够的资产产生的现金流覆盖你的基本生活。你不用再看老板的脸色,你不用再为了薪水忍受你不喜欢的事。

那不是财富自由,那是人生主动权。

你今天花的这 3 分鐘不是在学三个数字,你是在为你 10 年后、20 年后的那个自己多争取一点点选择的空间。

你不需要很厉害,你不需要很多钱,你不需要等以后——今天就可以开始。

从今天开始,每次想买进之前花 3 分鐘。就这样一个动作重复一千次,你的未来会感谢现在的你。

本文仅为个人经验分享,不构成任何投资建议、买卖建议或收益保证。所有投资皆有风险,请依据自身财务状况与风险承受能力独立判断。

留言