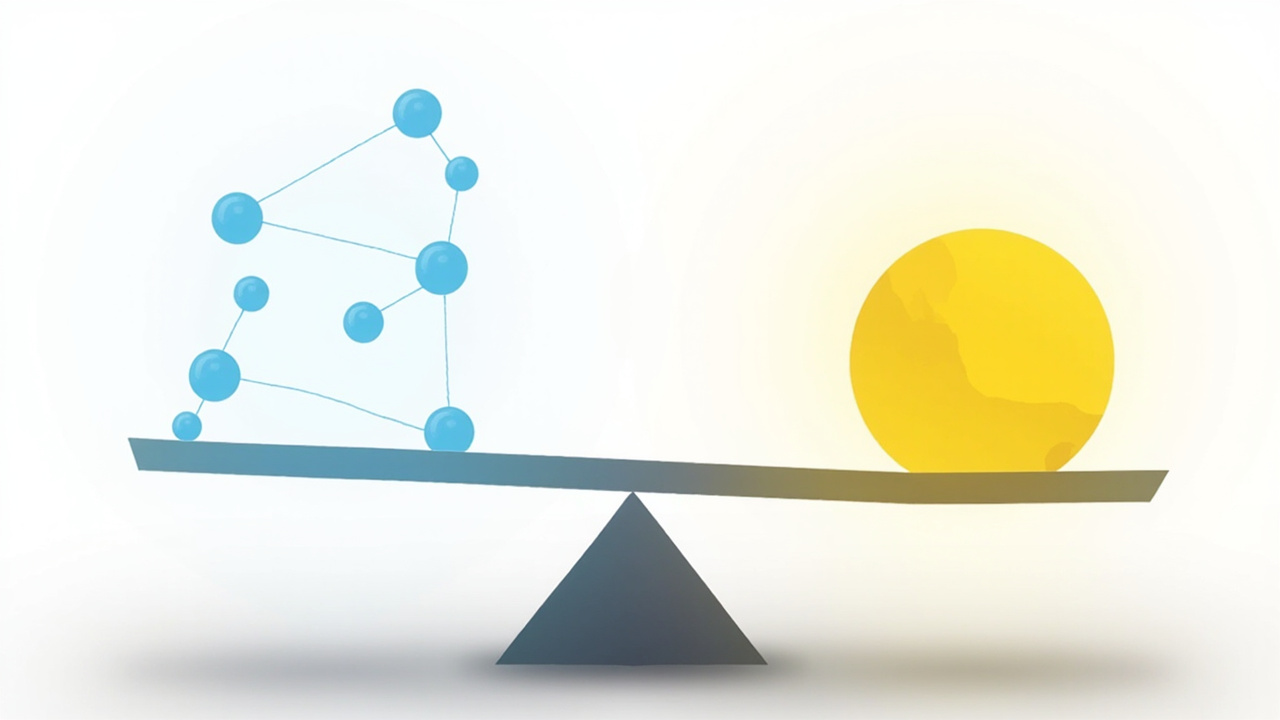

你以為持倉十幾支分散風險,殊不知只是把錢撒進高度重合的資產裡。你羨慕集中投資的暴力,卻忽略背後是你沒有的認知、資金與抗壓能力。

投資從來不是二選一的單選題,而是匹配自身階段的動態平衡。選錯武器,再努力也是白費。

打開任意一位普通投資者的交易賬戶,大概率能看到這樣的畫面——十幾支股票,買賣頁面行業橫跨消費、科技、金融、醫藥,各類主題 ETF 應有盡有。乍一看資產遍布全市場,風險被拆解得支離破碎,安全感直接拉滿。

可一旦市場出現波動,賬戶裡的資產幾乎同步下跌,沒有一隻能獨善其身。分散的效果當然無存。更讓人無奈的是,即便其中某支標的翻倍,對整體賬戶的貢獻也微乎其微——本金像被拆成無數碎片,再怎麼滾動也不成能抵禦風雨的雪球。

這就是絕大多數人深陷的『偽分散』陷阱。

一、百年爭論:分散 vs 集中,到底誰是財富密碼?

投資圈一直有一場跨越百年的爭論——分散與集中,到底誰才是財富密碼?

- 一邊是現代投資組合理論奠基者,用數學模型證明低相關性資產組合能在不犧牲收益的前提下降低波動。這一理論更是成為機構資金配置的核心準則。

- 另一邊是投資大師直言:分散是對無知的保護,真正懂投資的人會把精力聚焦在少數優質標的上,賺取超額收益。

兩種觀點看似針鋒相對,背後卻藏著被大眾忽略的核心真相:分散與集中沒有絕對優劣,只有是不是適合。

脫離自身條件談策略,都是刻舟求劍。

很多人對分散投資的理解停留在「不要把雞蛋放一個籃子」的表層認知,卻從未深究這句話的底層邏輯。

分散投資的核心從來不是數量上的堆砌,而是資產間的低相關性——是讓不同資產在市場波動中形成對沖,一方下跌時另一方能逆勢支撐,平滑整體組合的波動。就像在航海中準備不同的船隻應對風浪、暗礁、逆流等不同狀況,確保整體航程平穩。

這一邏輯的經典應用是頂尖機構的多元配置方案——摒棄傳統單一的股債組合,融入另類資產,通過不同屬性資產的搭配穿越多個市場週期,實現長期穩健增值。

分散投資真正的價值,從來不是追求收益最大化,而是降低人性干擾,讓你活得久。

市場波動是常態,黑天鵝事件隨時可能發生。單一資產或行業面臨衝擊時,分散配置能大幅減少賬戶回撤,避免你在恐慌中低位割肉錯失複利機會。它是投資路上的心理安全帶,幫你守住理性,熬過市場寒冬,等到春暖花開。

可這套完美的理論到了散戶手中卻屢屢失效。問題從來不在理論本身,而在於大家做的從來不是真分散,而是自欺欺人的假分散。

二、偽分散的三大致命陷阱

陷阱 1:數量氾濫導致的收益稀釋

新手入市最容易犯的錯,就是被各類消息驅動。看到熱門標的就想參與,聽人推薦就盲目買入,不知不覺間賬戶躺滿十幾隻甚至 20 幾隻標的。

本金被無限分散,每支標的佔比極低,即便買中優質標的,收益也被其他平庸標的吸殆盡。

就像把一塊蛋糕切成幾十份,每份都微不足道,再怎麼品嚐也長不出甜味。原本能滾成大雪球的本金,變成了隨風飄散的血粉,永遠無法形成複利效應。

更可怕的是,標的數量越多跟蹤難度越大。上班族沒有足夠精力研究每一家公司的財報、行業動態、經營變化。信息不對稱越來越嚴重,錯過止損信號、錯失加倉機會成為常態,最終只能被動承受虧損。

陷阱 2:看似分散實則高度重疊

很多人喜歡買入多支不同名稱的 ETF,覺得這樣就覆蓋了全市場。可拆開成分股就會發現,核心標的高度重合,無非是換了不同包裝的同一批資產。

比如多支寬基與主題 ETF,前十大重倉股高度雷同,核心權重股反覆出現。你以為買了多支不同產品,本質上還是重倉同一批企業。風險沒有絲毫分散,反而多付了不少管理費用。

如今的市場格局早已頭部化,企業集中度越來越高,單一行業龍頭在指數中佔比極大。所謂的「佈局全市場」,很大程度上是押注少數幾家公司的命運。一旦行業遇冷、政策調整,整個賬戶都會跟著大幅波動。

陷阱 3:崩盤式的無力感

多頭市場裡普漲行情會掩蓋所有問題。持倉多支標的的投資者會誤以為自己能力出眾,可當熊勢來臨,所有資產同步下跌,現金儲備不足的情況下,根本不知道該救哪一隻、該捨哪一隻。

十幾隻標的同時發出風險信號,大腦根本無法快速處理海量信息,最終要么盲目割肉,要么徹底躺平,眼睜睜看著虧損擴大。

專職投資者尚且難以同時跟蹤數十家公司,普通上班族更不可能做到。 分散變成了負擔,讓你在市場危機中毫無還手之力。

三、真正的分散必須滿足兩個前提

真正的分散投資必須滿足兩個核心前提,缺一不可:

前提 1:組合中的資產必須具備真正的低相關性

股票、債券、商品、另類資產等漲跌邏輯不同,才能形成風險對沖。同行業、同屬性的標的疊加只是重複暴露風險,毫無分散意義。

前提 2:本金規模要匹配分散程度

小本金過度分散只會讓收益被無限稀釋,連基本的複利都無法啟動。數學模型再完美,也抵不過現實的資金限制。

不滿足這兩個條件,所謂的分散只是把錢平均攤在不同地方——風險沒降低,收益被稀釋,費用還增加,淪為最糟糕的投資策略。

四、集中的真相:不是賭博,是深度認知的精準佈局

看完分散的陷阱,很多人會轉向集中投資,嚮往其暴力效應,卻不知集中投資才是更凶險的修羅場。

集中投資的核心邏輯是聚焦數支優質標的,把資金投在真正看懂的企業上,賺取超額收益。在贏家通吃的時代,頭部企業佔據行業絕大部分利潤,擁有技術、品牌、渠道等多重壁壘,長期增長確定性遠高於中小標的。集中持有這些企業,才能抓住財富增長的核心機遇。

可絕大多數人理解的集中投資,是盲目重倉單一標的,是賭運氣的投機,而非真正的價值聚焦。

投資大師的集中投資從來不是賭博,而是建立在深度認知上的精準佈局。

他們會花費數月甚至數年研究一家公司,吃透商業模式、管理層能力、行業格局、護城河和優勢,確定其長期價值後才會重倉佈局,並且始終保持高度警覺,隨時根據企業變化調整策略。

更重要的是,他們擁有充足的現金儲備,即便市場大幅下跌也能從容加倉,不會被波動打亂節奏。這背後是普通散戶無法複製的三大核心能力:

- 深度研究能力

- 超強心理素質

- 充足的資金儲備

普通散戶與專業投資者的差距,從來不是資金量,而是認知維度與風險承受力。散戶研究標的大多依賴二手消息、短期走勢,缺乏對企業本質的理解。而專業投資者能穿透表象看到長期價值。

面對股價腰斬,散戶會焦慮失眠、恐慌割肉;專業投資者卻能冷靜評估,判斷是機會還是風險。更關鍵的是,散戶的投資金往往與生活費綁定,沒有充足的應急儲備。一旦急需用錢,只能在低位被迫賣出,再好的標的也會變成虧損。而專業投資者的投資金與生活資金完全隔離,能長期持有穿越週期。

有研究顯示,長期來看市場上絕大多數的財富創造來自極少數的優質標的,剩下的大部分標的收益平庸甚至跑不贏無風險收益。 連擁有專業團隊、海量資源的機構投資者都有極高比例無法跑贏大盤,普通散戶僅憑碎片化信息又怎能精準選中那極少數的超級贏家?

盲目模仿集中投資不是投資,是拿辛苦錢賭博,最終大概率淪為市場的犧牲品。

五、人力資本:被你忽略的真正資產

那麼普通投資者到底該如何選擇?是堅守分散的盾牌,還是嘗試集中的長矛?

答案藏在你從未重視的人力資本裡。

對絕大多數人來說,最核心的資產不是股票賬戶裡的資金,而是未來幾十年的工作收入。

年輕的時候本金少、工作年限長,人力資本價值極高。即便投資賬戶出現虧損,也能通過後續收入彌補,有試錯的資本。而隨著年齡增長,人力資本逐漸衰減,金融資產成為生活保障,這時候必須以穩健為主,規避大幅波動風險。

這意味著投資策略不是一成不變的,而是隨年齡、本金、職業、心態動態調整的。

- 年輕、本金小、職業穩定、抗壓能力強的投資者可以適當提高進攻性比例,嘗試集中佈局,在試錯中積累投資經驗

- 中年、本金充裕、家庭責任重、依賴投資收益生活的投資者必須以防守為主,守住本金安全,追求穩健收益

在選擇策略前,不妨問自己三個問題:

- 你是否對某一行業有超越市場的認知?

- 你能否承受重倉標的腰斬的波動?

- 你的投資資金與生活費是否完全隔離?

只有三個答案都是肯定的,才有資格嘗試集中投資。否則分散才是最理性的選擇。

六、核心衛星策略:普通人的最優解

對於絕大多數沒有專業背景、沒時間研究、追求穩健的普通投資者來說,核心衛星策略是兼顧安全與收益的最優解。

這一機構常用的配置邏輯完美結合了分散與集中的優勢,讓你既擁有盾牌的安全,又擁有長矛的爆發力。

策略邏輯

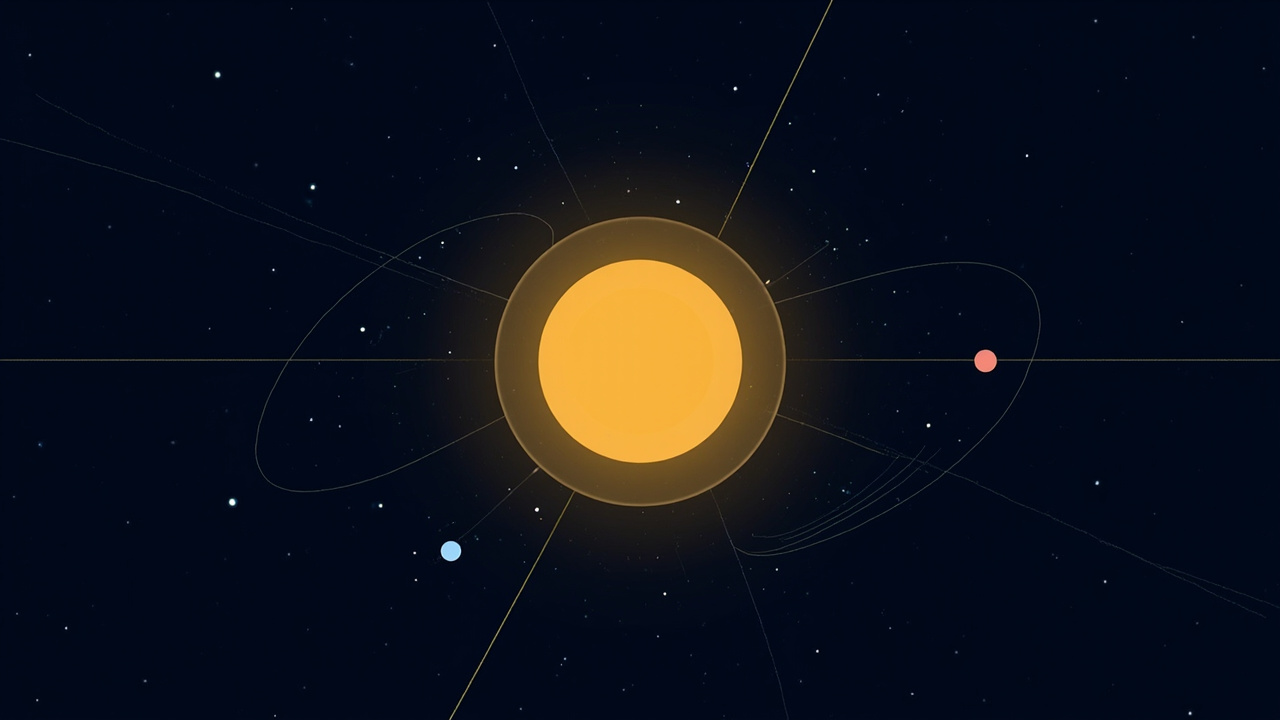

核心衛星策略的邏輯非常簡單——把投資組合分為兩部分,像太陽系一樣,核心是穩定的太陽,衛星是靈活的行星。

| 部位 | 佔比 | 作用 | 標的選擇 | 操作紀律 |

|---|---|---|---|---|

| 核心倉 | 70-80% | 安全底線、壓艙石 | 低成本寬基指數基金或全市場 ETF | 長期持有,輕易不動 |

| 衛星倉 | 20-30% | 收益增強器 | 深入研究真正看懂的標的 | 聚焦能力圈,承擔可控風險 |

核心倉的選擇

核心倉佔比 70% 到 80%,作為組合的壓艙石。 選擇低成本寬基指數基金或全市場 ETF,追蹤市場平均收益,行業分散、各股均衡,有效規避單一標的黑天鵝風險。

長期持有即可,分享經濟增長紅利。這部分是你的安全底線,無論市場如何波動都不要輕易亂動。

衛星倉的選擇

衛星倉佔比 20% 到 30%,作為收益增強器。 佈局你深入研究、真正看懂的標的,比如熟悉行業的龍頭企業、長期看好的主題賽道、優質另類資產等。

這部分資金用來追求超額收益,即便出現虧損也不會影響整體組合的安全。而一旦壓對方向,就能大幅提升整體收益。

衛星倉的核心是聚焦能力圈,不盲目跟風,只投自己能理解、能跟蹤的標的。

動態調整比例

更重要的是,核心衛星策略的比例不是固定的,而是動態調整的:

- 年輕的時候:本金小,人力資本充足,可以適當提高衛星倉位比例,增加進攻性

- 隨著年齡增長:本金積累,逐步提高核心倉位佔比,降低衛星比例,轉向穩健防守

- 臨近退休時:核心倉位可提升至 85% 以上,衛星倉位壓縮至 10% 左右,最大限度保障本金安全

再平衡的關鍵一步

策略執行中,再平衡是絕對不能忽略的關鍵一步。

長期持有過程中,部分衛星標的大幅上漲會導致其佔比遠超初始設定,組合從分散變成實質集中,風險急劇升高。每年定期進行一次再平衡:

- 賣出漲幅過高、佔比超標的資產

- 補入核心倉位或其他低估衛星資產

- 讓組合回歸預設比例

這個賣強買弱的動作看似反人性,卻是分散投資的核心紀律,能幫你鎖定收益、低位加倉。長期堅持下來,收益遠超盲目持有。

七、寫在最後:投資的本質是認知的變現

投資的本質是認知的變現,是與自身條件的匹配。

很多人投資失敗不是市場太殘酷,而是拿著不適合自己的武器打不適合自己的仗——

- 年輕人抱著盾牌不敢嘗試錯失成長機會

- 老年人緊握長矛盲目激進危及晚年生活

這才是投資最大的悲劇。

分散也好,集中也罷,從來沒有絕對的對錯,只有是否適合當下的你。

- 分散是保護無知的盾牌,讓普通人穩穩跟上市場

- 集中是認知變現的長矛,讓專業者賺取超額收益

- 核心衛星策略是普通人平衡安全與收益的智慧選擇,讓你在穩健中把握機會,在防守中尋找突破

不要再陷入分散與集中的意氣之爭,不要再盲目跟風模仿他人策略。

靜下心來審視自己的年齡、本金、職業、心態,找到屬於自己的投資節奏,匹配最適合自己的武器。

投資不是比誰賺得快,而是比誰走得穩、走得遠。守住理性、堅守紀律、匹配自身,才能在市場中長期活下去,最終收穫複利的果實。

投資從來不是選矛還是選盾,而是在對的時間用對的武器,做對的自己。

本文僅為個人觀點分享,不構成任何投資建議。投資一定有風險,過去績效不代表未來表現。任何決策請依據自身風險承受度審慎評估,並諮詢專業財務顧問。

留言